Как работает закон о вкладах?

Вкладчик должен платить налог на проценты, которые превышают порог.

Налог рассчитывается следующим образом: 1 млн ₽ × ключевая ставка на 1 января налогового периода.

Для расчетов нужно проверить ключевую ставку на 1 января того года, в котором инвестор получает проценты.

Все, что превышает эту сумму, облагается подоходным налогом по ставке 13% (НДФЛ).

Налогом облагается совокупный доход по всем вкладам вкладчика. Если у вкладчика по 1 млн рублей в трех разных банках Он должен платить налог со всех процентов.

Для расчета суммы дохода необходимо определить необлагаемую сумму. На 1 января 2023 года ключевая ставка составляла 7,5% — это значение будет действовать в течение всего года, даже если ЦБ несколько раз изменит ставку.

Необлагаемый доход в 2023 году равен: 1 000 000 × 7,5% = 75 000 ₽.

С дохода по депозиту, превышающему 75 тысяч рублей, должны платить подоходный налог по ставке 13%.

По валютным вкладам доход необходимо пересчитывать в рубли по курсу ЦБ на день фактического получения дохода.

При расчете НДФЛ по валютным вкладам не учитываются изменения доходов в связи с колебаниями валютных курсов.

Какие вклады не облагаются налогом

- Рублевый счет, на который банк начисляет менее 1% годовых на остаток.

- Проценты, начисляемые на счет условного депонирования, представляют собой банковский счет, который открывается в момент совершения любой сделки. Такие счета обычно открывают покупатели недвижимости.

Как платить налог

Лиза положила деньги в банк, который выплачивает ей проценты по вкладу. Налог на прибыль взимается налоговыми органами. Получается, что здесь замешаны три стороны: банк, налоговая служба и вкладчик (Лиза). Давайте посмотрим, что делает каждый.

Банки начисляют проценты вкладчику по договору вклада и выплачивают без удержания налога. Банки обязаны предоставлять в ФНС информацию о выплаченных процентах. Их отправляют с 1 января по 1 февраля.

Банки присылают информацию без детализации размера самого вклада, срока его открытия и процентной ставки. Таким образом, если человек открыл несколько мелких вкладов в разных банках, информация обо всех суммах полученных доходов будет передана в налоговые органы.

Вкладчикам не нужно декларировать доходы по банковским вкладам или оформлять их иным образом.

Налоговый инспектор суммирует доходы, полученные вкладчиком по вкладам. Если доход превышает необлагаемый порог, инспектор исчисляет сумму НДФЛ и направляет вкладчику налоговое уведомление до 1 ноября.

Если вкладчик зарегистрирован на сайте ФНС, ему придет уведомление в личный кабинет налогоплательщика. Остальным налоговые органы пришлют заказное письмо по почте.

Вкладчик обязан уплатить налог по банковским вкладам до 1 декабря года, следующего за годом получения дохода. Например, налог за 2022 год нужно уплатить не позднее 1 декабря 2023 года.

Это можно сделать в отделении банка, через платежный терминал, личный кабинет на сайте банка, личный кабинет на сайте налоговой или через услуга ФНС “Уплата налогов и сборов”.

Налогоплательщик может пополнить единый налоговый счет, после чего инспекция сама зачтет необходимую сумму в счет уплаты НДФЛ по вкладам. Или платите в бюджет по уникальному идентификатору начисления.

Налогоплательщик сам выбирает, как ему удобнее платить НДФЛ. Но с 2023 года подоходный налог включается в единый налоговый платеж (ЕНП) и зачисляется в единый налоговый счет (ЕНТ)

Какой будет налог, если вы внесете разные суммы

Рассмотрим разные сценарии.

Пример 1. Лиза положила всю сумму в один банк под 4,5% годовых. Например, она вносит деньги 1 января 2022 года и через год получает доход по вкладу: 3 000 000 × 4,5% = 135 000 ₽.

До 1 февраля 2023 года банк передает информацию о начисленных процентах в ФНС. Налоговые органы вычитают необлагаемую налогом сумму из дохода и исчисляют НДФЛ:

(135 000 – 75 000) × 13% = 7 800 ₽ необходимо выплатить Лизе до 1 декабря 2023 года.

В случае просрочки Лизы с уплатой налога штраф начисляется за каждый день просрочки. Его размер рассчитывается по формуле:

По состоянию на 20 февраля 2023 года ключевая ставка составляла 7,5%. Если он не изменится до декабря 2023 года, за каждый день просрочки Лиза заплатит:

7 800 ₽ (сумма НДФЛ) × 7,50% (ключевая ставка) × 1/300 = 1,95 ₽ за каждый день просрочки.

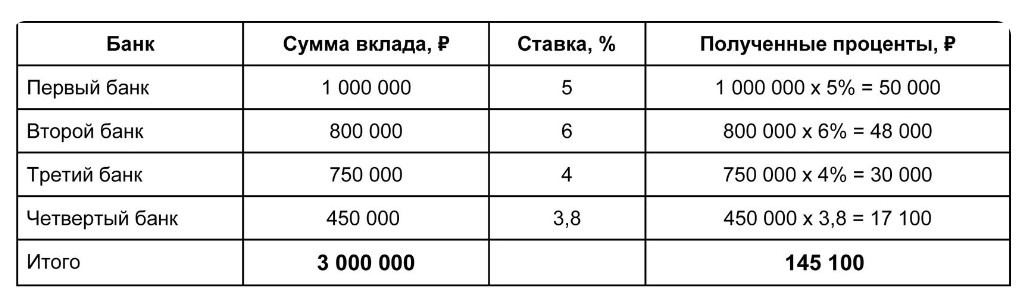

Пример 2. Лиза положила всю сумму в разные банки.

Расчет дохода для расчета налога за 2022 год

Лиза получает разный процент в разных банках, поэтому сумма полученного дохода меняется. В остальном механизм остается таким же, как и в предыдущем примере:

- банки предоставляют в ФНС информацию о начисленных процентах;

- налоговые органы суммируют доходы;

- налоговики рассчитывают налогооблагаемую сумму: 145 100 – 75 000 = 70 100 ₽;

- До 1 декабря 2023 года Лиза платит налог: 70 100 х 13% = 9 113 ₽.

Пример 3. Лиза положила в банк 950 тысяч рублей под 5% годовых, а остальные деньги дома. Так как вклад меньше 1 млн ₽, посчитаем, придется ли Лизе платить налог с дохода с банковского вклада.

На 2022 год банк начисляет доход по депозиту: 950 000 х 5% = 47 500 ₽.

Налоговики рассчитывают налогооблагаемый доход: 47 500 – 75 000 = – 27 500 ₽.

В результате получается отрицательная сумма: Лизе не нужно платить НДФЛ.

Остаток денег — 2 050 000 ₽ – лежать дома год и не приносить дохода. Следовательно, нет необходимости платить налог с этой суммы.

Пример 4. Лиза положила в банк 1 млн рублей под 3,8%. За год доход по вкладу составляет 38 тысяч рублей — это меньше необлагаемого минимума в 75 тысяч. ₽поэтому налог не взимается.

открыть депозит “Просто копи” в АК Барс Банке и получайте проценты в удобное для вас время. Максимальная ставка до 7,2%, срок вклада до двух лет. Сумма вклада может быть увеличена в любой момент после открытия.

Как применить стандартный вычет к депозитному доходу

Общий процентный доход по депозитам за вычетом необлагаемого налогом дохода облагается подоходным налогом с населения. При определении налоговой базы по процентам по вкладам налогоплательщик может уменьшить сумма дохода для налоговых вычетов по НДФЛ.

Обычно стандартные отчисления работников предоставляют работодатели. Если в течение года работодатель не предоставил стандартный вычет или предоставил его в меньшем размере, вычет может быть применен и к доходам банка.

Чтобы воспользоваться вычетом, необходимо подать декларация 3-НДФЛ и подтверждающие документы после окончания отчетного года.

Ответы налоговиков на вопросы о доходах по депозитам

Нужно ли подавать налоговую декларацию о доходах от депозитов?

Нет, декларацию подавать не нужно. Банки самостоятельно направляют информацию о начисленных суммах в налоговую инспекцию.

Если в течение года ЦБ изменит ключевую ставку, изменится ли отчисление?

Нет, для расчета суммы вычета берут ключевую ставку, действующую на 1 января того года, в котором начисляются проценты по депозитам.

Уменьшатся ли проценты по вкладу, если вклад закрыть досрочно?

Нужно смотреть условия договора. Если проценты по вкладу при досрочном расторжении не начисляются, то и дохода не будет. Если соглашение требует уплаты процентов, банк рассчитает налог и уведомит инспекцию.

Получает ли вкладчик доход от депозита уже без налога на прибыль?

Нет, вкладчик получит все проценты, предусмотренные банковским договором. Банк только передает информацию в налоговые органы, они рассчитывают НДФЛ, а налог платит вкладчик самостоятельно. Он должен быть оплачен согласно налоговому уведомлению, например, транспортный налог.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале https://t.me/ProGdeKak. Присоединяйся сейчас!