Виды страхования

По количеству застрахованных лиц полисы бывают индивидуальными и групповыми. Индивидуальное страхование обычно оформляется на себя, но можно застраховать и другого человека, например, ребенка. Групповое страхование можно оформить, например, для семьи или сотрудников компании.

По виду страхования полисы делятся на рисковые, накопительные и инвестиционные.

Страхование рисков охватывает несчастные случаи, смерть и некоторые заболевания, такие как панкреатит, пиелонефрит, грыжи. Программа может включать только один вид риска. Например, Ак Барс Банк имеет страховку от укус клеща или грипп. Вы можете застраховаться от нескольких видов рисков, включая смерть.

При наступлении страхового случая компания выплатит компенсацию или оплатит лечение в зависимости от условий договора. В случае смерти застрахованного лицо, указанное в договоре, получит выплату. Если ничего не произойдет, деньги останутся в страховой.

Накопительная страховка (НСЖ) позволяет застраховать жизнь и здоровье и накопить на личные цели. Когда срок действия договора истечет, клиент получит всю накопленную сумму.

Страховые компании предлагают небольшую процентную ставку по страхованию жилья, обычно до 10%. Так вы сможете приумножить накопленные средства и защитить их от инфляции. Но если расторгнуть договор досрочно, часть или вся сумма уйдет страховой компании.

В остальном ПС работает как обычная страховка: если человек заболеет или получит травму в период ее действия, он получит выплаты.

Инвестиционное страхование (ISI) работает по тому же принципу, что и НСЖ, но может приносить больший доход. Часть премий страховщик инвестирует в ценные бумаги. Компании обещают возврат до 40%, но не гарантируют его.

При неблагоприятном исходе дополнительного дохода не будет, но застрахованное лицо гарантированно получит деньги, которые накопились за время действия договора.

Как работает страховка

Принцип страхования прост: человек заключает договор со страховой компанией и платит страховые взносы в течение срока действия договора. Если вы заболеете, получите травму или умрете, компания выплатит деньги застрахованному или лицу, указанному в договоре.

Если ничего не произойдет, премии останутся у страховой компании в качестве дохода. А при ОСАГО и ИСЖ страхователь получит всю накопленную сумму.

Сумма страховых выплат значительно превышает сумму премий. В случае временной нетрудоспособности страховая компания выплатит человеку процент от страховой суммы. Его размер указан в приложении к договору.

При наступлении инвалидности выплаты будут различаться в зависимости от группы: по I группе полагается 100% страховой суммы, по II группе – 80%, по III группе – 50%. Сумма выплачивается единовременно. В случае смерти 100% компенсация будет выплачена лицу, указанному в договоре.

Как выбрать и оформить страховку

Для оформления полиса обычно нужен только паспорт. Заключить договор можно в офисе компании или онлайн. Иногда у страховщиков просят предоставить результаты обследований и анализов, но чаще информация о здоровье вносится со слов клиента.

При выборе страховки обратите внимание на следующие параметры.

Срок. Страхование рисков оформляется на срок до 12 месяцев, страхование жизни — не менее чем на пять лет, страхование жизни — на срок от трех до пяти лет.

Страховое покрытие. Это риски, от которых защищает полис. Это может относиться к конкретным заболеваниям, травмам, инвалидности, смерти или ко всем из них.

Вид страховых выплат. Они бывают разовые и регулярные. Во втором случае человек будет получать такие же выплаты на определенный срок, либо пожизненно. Реже страховые компании вместо выплат предлагают организацию лечения.

Частота взносов. Если срок страхования до года, можно внести деньги одним платежом. Если больше, то стоимость страховки будет разбита на ежемесячные, ежеквартальные или годовые платежи.

Список исключений. У каждой компании есть список случаев, когда выплаты не предусмотрены. В них могут отказать, если у человека есть обострение длительной болезни, либо он умышленно нанес себе травму. Некоторые страховки не покрывают определенные заболевания, такие как ВИЧ и рак. Все исключения указаны в договоре.

Наличие лицензии. Страховая компания должна иметь лицензию Банка России на страхование жизни. Его наличие можно проверить на Сайт Центрального банка. Для этого выберите тип организации, введите название страховой компании и нажмите кнопку «Находить».

Лицензия должна быть действующей

Отзывы. Прежде чем оформлять страховку в той или иной компании, почитайте отзывы в интернете. Их можно найти на Банки.ру или sravni.ru.

Сколько стоит полис

Цена полиса рассчитывается индивидуально. Поговорим о факторах, влияющих на это.

Занятие. Чем опаснее работа, тем дороже полис. К опасным профессиям относятся спасатели, летчики, пожарные, электрики и др.

Количество застрахованных. Групповая страховка на человека дешевле.

Страховое покрытие. Чем больше рисков покрывает страховка, тем она дороже.

Скрыть информацию о заболеваниях невозможно. При наступлении страхового случая компания ничего не выплатит, если выяснится, что человек знал о болезни, когда оформлял полис.

Виды спорта. Для авантюристов страховка дороже. К экстремальным видам спорта относятся авто- и мотоспорт, прыжки с парашютом, альпинизм и др.

Плохие привычки увеличивают риск развития опасных заболеваний, а значит и стоимость полиса. Обычно информацию о них просят указать в анкете.

Пол и возраст. Чем старше застрахованный, тем дороже полис. Например, взрослый полис дороже детского, а после 64 лет цена станет еще выше. Для мужчин старше 40 лет полис стоит дороже, чем для женщин того же возраста. Это связано с тем, что мужчины в среднем живут меньше.

Срок полиса. Чем дольше срок, тем дешевле полис.

Оформить полис можно не выходя из дома

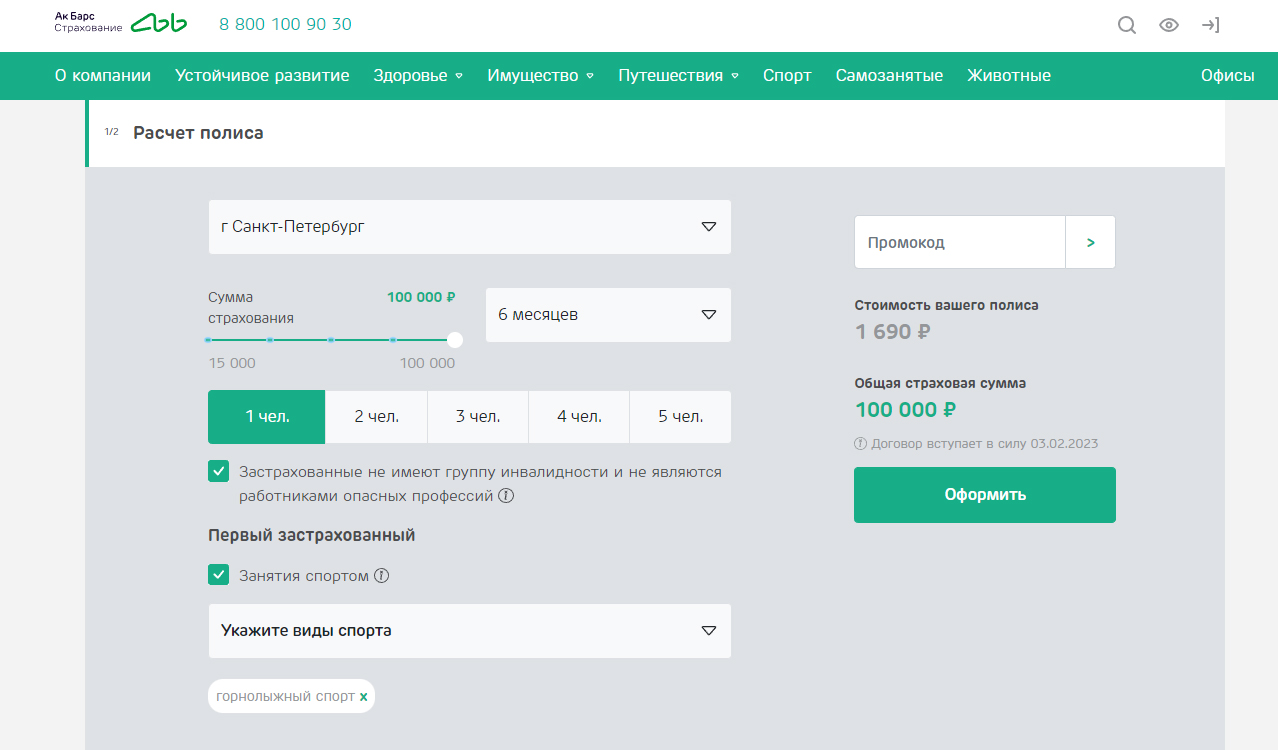

Рассмотрим пример расчета на основе данных сайта Ак Барс Страхование.

Анна работает бухгалтером и не занимается опасными видами спорта. При оформлении полиса на год с покрытием 100 тысяч рублей она заплатит 1050 рублей.

Олег работает менеджером и занимается лыжным спортом. При том же сроке полиса и страховой сумме он заплатит 2 420 ₽.

Если Олег оформит полис только на полгода, а потом решит продлить его на такой же срок, то за год он заплатит 3380 рублей: за каждые полгода по 1690 рублей.

Как получить страховое возмещение

Для этого необходимо предоставить страховой компании:

- паспорт или другие документы, удостоверяющие личность,

- договор страхования,

- медицинские справки или заключения.

Сообщить о наступлении страхового случая можно по телефону, электронной почте или через форму на сайте компании. Документы должны быть представлены в течение 30 дней. Если вы пропустите крайний срок подачи, ваш платеж может быть отклонен.

Большинство страховок не покрывают травмы, которые человек получил в состоянии алкогольного опьянения, совершил преступление или причинил себе самому.

Также большинство страховок не покрывают обострение хронических заболеваний. Все причины, по которым страховая может отказать в выплате, прописаны в договоре.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале https://t.me/ProGdeKakru. Присоединяйся сейчас!