Виды платежей по кредитам

При кредитовании банк может предложить два вида выплат:

- аннуитет — на весь срок кредита ежемесячно оплата не меняется;

- дифференцированный — каждый месяц размер оплата снижена.

Базовый считает аннуитетная система. Он более доступен для большинства заемщиков, приносит большую прибыль банку и используется при выдаче потребительских, товарных и автокредитов, ипотеки, кредитов под залог и в различных бизнес-программах.

Давайте подробнее рассмотрим каждый из них.

Аннуитетные платежи

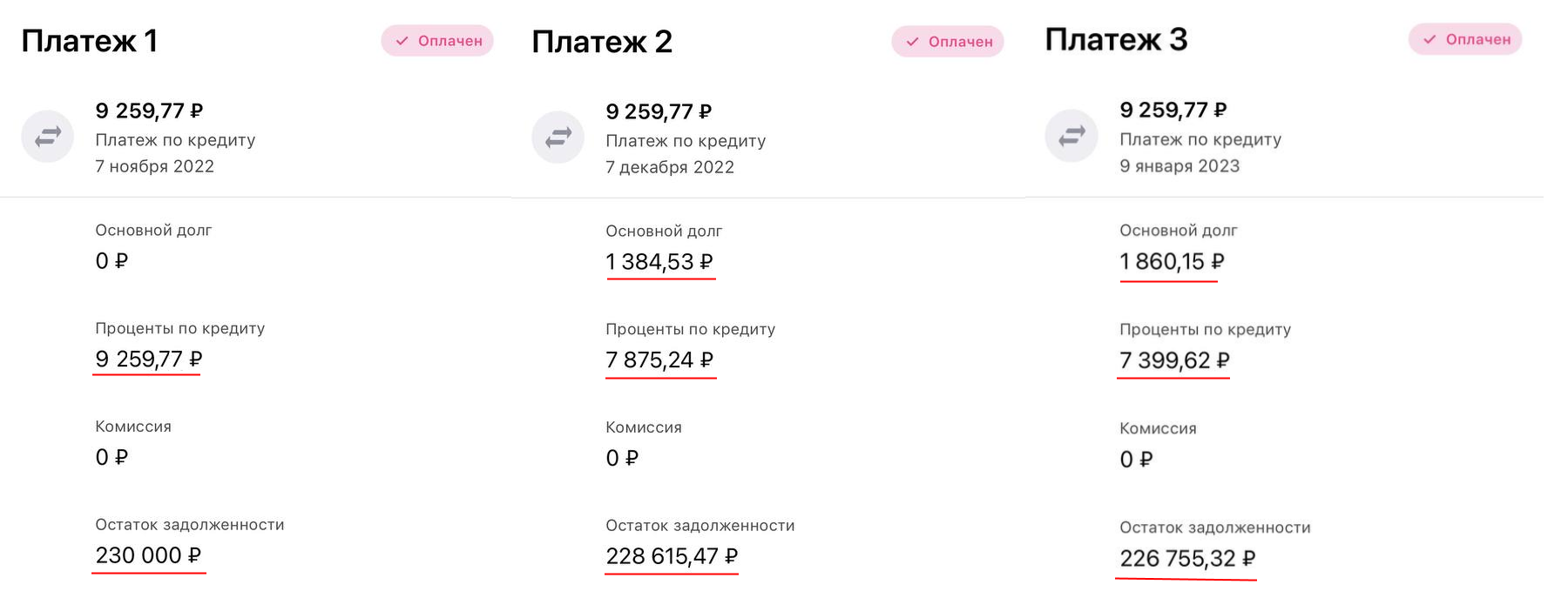

Если в диаграмма платежей по кредитному договору указывается, что каждый месяц заемщик будет платить столько же количествоЭто означает, что кредит рассчитывается по аннуитетной системе.

плюсы аннуитет:

- равная полезная нагрузка.

Минусы:

- заплатить банку придется немного больше, чем при дифференцированной схеме;

- небольшая выгода при досрочном погашении, если это делается не в начале, а через определенный срок.

Расчет банк производит выплату аннуитета самостоятельно, с помощью специального формула. В результате ежемесячный платеж состоит из двух частей: начисленных процентов и основного долга (тела кредита).

и бозаемщик платит большую часть процентов в начале: то есть сначала он возвращается в банк процент и только потом платить кредит.

Пример аннуитетной формы платежа: первый платеж состоит только из процентов, второй и третий – из большей части процентов и минимальной суммы тела кредита

условия в разных кредит организации могут меняться. Например, в некоторых банках платежи первых месяцев могут состоять только из процентов. Со временем к ним добавится минимальная основная сумма. И только в конце выплаты будут состоять только из поступивших на руки денег.

Это сделано для того, чтобы банк получил выгоду от кредитования, если вы решите погасить кредит досрочно. Ранняя рента искупление имеет смысл только в первой трети срока кредита. Если вы сделаете это позже, вы ничего не сэкономите, так как все проценты уже выплачены.

Аннуитетные платежи удобны тем, что каждый месяц вы вносите определенную сумму, обеспечивая себе стабильность. В этом случае банк получает свою выгоду и может сделать вывод о вашей платежеспособности, чтобы в будущем предложить новый продукт.

Дифференцированные платежи

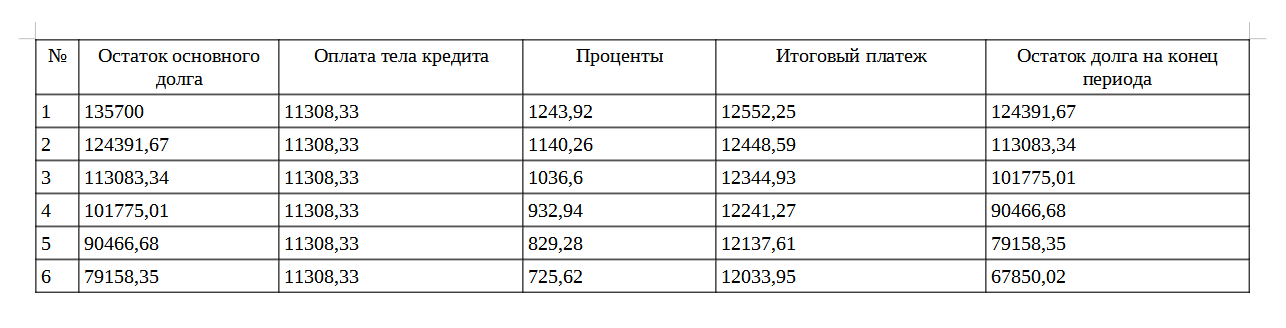

Дифференцированная система оплаты отличается тем, что каждый месяц сумма, которую вы должны внести, уменьшается. При этом соотношение тела кредита и процентов остается неизменным.

Например, вы взяли 100 тысяч. ₽ на два года под 20% годовых. Два года – это 24 месяца, следовательно, ежемесячный платеж будет включать: 100 тыс./24 = 4 166,66 ₽ основного долга.

К этому платежу добавляются дополнительные проценты. Но начисляются они не на всю сумму кредита, а на остаток долга.

Процент по этому же кредиту банк рассчитает по формуле: Q x 20% x S / YГде Вопрос – остаток тела кредита, С – количество дней в месяце Д это количество дней в году.

Пример

Если кредит был выдан в январе, то в марте сумма платежа составит:

4 166,66 + (95 833,34 х 20% х 31/365) = 5 794,51 руб.

Пример расчета ежемесячного платежа по дифференцированной системе

Если размер кредита небольшой, то даже первые платежи для большинства людей будут подъемными. Но если речь идет о крупном кредите или ипотеке, на начальных этапах придется платить большие суммы — и это главный недостаток дифференцированной системы оплаты.

Какая система выгоднее

Аннуитетное погашение кредита подходит, если:

- взять небольшую сумму на срок не более трех-пяти лет;

- не планируете погашать кредит досрочно или собираетесь сделать это в первые месяцы;

- для вас важно, чтобы сумма платежа была комфортной на протяжении всего срока кредита.

Дифференцированные выплаты оптимальны для тех, кто:

- у кого нет проблем с доходом и кто может вносить даже большие суммы;

- кто собирается закрыть кредит досрочно;

- кто берет крупные суммы на длительный срок, например, ипотеку.

Подробные условия кредитования прописаны в договоре: его необходимо прочитать перед подписанием.

Также рассчитать сумму ежемесячного платежа можно на сайтах банков. Многие предлагают онлайн-калькуляторы, которые помогут вам узнать, сколько денег вы будете платить каждый месяц.

Но нужно понимать, что все расчеты предварительные. Точные условия — срок, утвержденная сумма и процентная ставка — будут прописаны в кредитном договоре.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале https://t.me/ProGdeKakru. Присоединяйся сейчас!